Il 2025 si consegna agli archivi come un anno caratterizzato da una complessità strutturale inedita, dove il prezzo del petrolio ha disegnato un tracciato irregolare, sintomo di un mercato in cerca di un nuovo punto di equilibrio tra tensioni geopolitiche e fondamentali macroeconomici deboli. Contrariamente a molte previsioni che ipotizzavano picchi incontrollati dovuti alle crisi internazionali, non si è registrata un’esplosione dei valori paragonabile agli shock petroliferi del passato, bensì un fenomeno di emersione costante di micro-picchi seguiti da rientri rapidi e nervosi. Questa dinamica è stata il risultato di due forze contrapposte che si sono annullate a vicenda: da un lato, le severe tensioni sulle vie marittime critiche, in particolare nel Mar Rosso e negli stretti strategici, hanno inserito un “premio al rischio” costante nelle quotazioni; dall’altro, un rallentamento sincronizzato della domanda globale, trainato dalla frenata industriale di grandi consumatori asiatici e occidentali, ha agito come un potente calmieratore. Il mercato ha quindi vissuto in un limbo di volatilità compressa, dove ogni tentativo di rialzo strutturale è stato immediatamente soffocato dalla realtà di consumi energetici meno brillanti del previsto, creando un grafico dei prezzi a “denti di sega” piuttosto che un trend direzionale netto.

In questo contesto di incertezza, il ruolo dell’OPEC+ ha subito una trasformazione significativa, evidenziando una palese dicotomia tra la volontà politica di controllo e l’effettiva capacità di incidere sui mercati reali. Il cartello, storicamente dominus indiscusso delle dinamiche di prezzo, ha continuato a mostrare una ferrea volontà di difesa dei valori tramite tagli alla produzione e accordi di contingentamento, ma si è scontrato con la perdita della sua centralità assoluta nel ciclo economico. Questa erosione di potere è imputabile principalmente a un cambiamento strutturale dell’offerta globale, che ha visto l’ascesa inarrestabile della concorrenza estrattiva nordamericana, capace di immettere volumi ingenti sul mercato con grande flessibilità operativa. A questo si è aggiunto l’ingresso progressivo e determinante di nuovi fornitori globali, provenienti in particolare dal continente africano e dal Sud America, con il Brasile che ha incrementato notevolmente la propria capacità di export. Questi nuovi flussi di greggio “non-OPEC” hanno di fatto alleggerito la capacità di intervento del cartello, rendendo i tagli alla produzione meno efficaci nel sostenere i prezzi e costringendo i paesi membri a una complessa partita a scacchi per non perdere quote di mercato vitali a favore dei nuovi competitor atlantici.

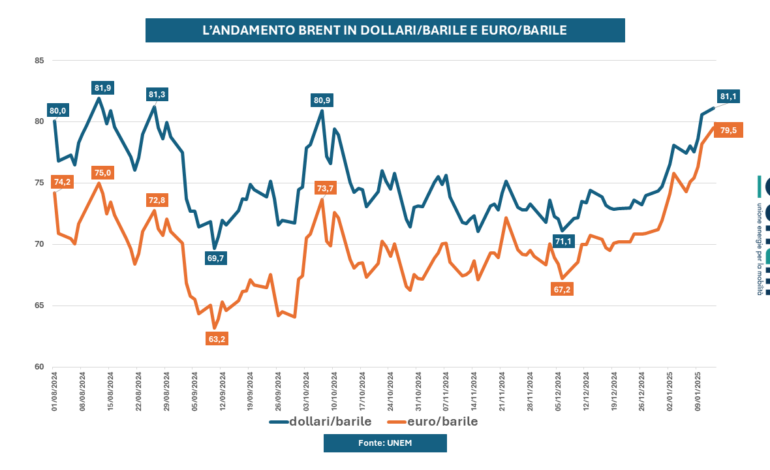

Un ulteriore elemento distintivo del 2025, che ha cambiato le regole del gioco per trader e analisti, è stata la preponderanza della logistica come vero e proprio indice previsionale del valore finale della materia prima. Più che le decisioni governative o le riunioni ministeriali, sono stati i costi operativi a dettare legge: l’aumento vertiginoso dei costi assicurativi per le petroliere costrette a transitare su rotte a rischio, o a circumnavigare continenti per evitare zone di guerra, ha inciso sul prezzo finale del barile in maniera determinante. Sebbene la domanda globale non sia collassata, questa frizione logistica ha favorito una compressione parziale dei margini per le raffinerie e gli operatori intermedi, spostando l’attenzione dall’estrazione al trasporto. In uno scenario così frammentato, l’accesso ai dati e il monitoraggio in tempo reale del prezzo del petrolio sono diventati elementi centrali e imprescindibili per pianificare valutazioni di rischio e costruire scenari di investimento coerenti; per chi opera sui mercati, strumenti dedicati che offrono la possibilità di osservare queste micro-variazioni istantanee, essenziali per comprendere un mercato dove la differenza tra profitto e perdita risiede spesso nella capacità di leggere le fluttuazioni dei costi di trasporto e le reazioni immediate agli shock logistici. Il monitoraggio del prezzo petrolio resta elemento centrale per pianificare valutazioni di rischio e scenario, anche tramite strumenti dedicati come

Guardando oltre l’orizzonte attuale, l’outlook per il 2026 non sembra voler inaugurare un nuovo ciclo espansivo classico, bensì suggerisce l’ingresso in una fase di consolidamento nervoso e di volatilità controllata. Le proiezioni indicano che il mercato cercherà di stabilizzarsi assorbendo le nuove geografie del trasporto, con una possibile e strutturale redistribuzione delle rotte commerciali per minimizzare i rischi geopolitici permanenti. Non ci si attende un ritorno a prezzi stracciati né a massimi storici, ma piuttosto a fluttuazioni contenute all’interno di un range tecnico ben definito, influenzato dalla lenta ma inesorabile transizione energetica. Quest’ultima continuerà a essere un fattore di sfondo cruciale, ma rimarrà parziale e non ancora sostitutiva nel breve termine: le fonti rinnovabili guadagneranno terreno, ma la dipendenza dal greggio per i trasporti pesanti e la petrochimica manterrà uno zoccolo duro di domanda. Il 2026 sarà dunque l’anno dell’adattamento, in cui gli operatori smetteranno di aspettare il ritorno alla normalità pre-crisi e inizieranno a gestire la nuova normalità fatta di logistica complessa e offerta frammentata.

Le presenti recensioni sono fornite in maniera indipendente da un nostro partner nell’ambito di un accordo commerciale tra le due parti e le informazioni sono riservate a un pubblico maggiorenne.